Einfache Gesellschaft Schweiz: Kompletter Guide 2026

Die einfache Gesellschaft in der Schweiz. Gründung, Haftung, Steuern und rechtliche Anforderungen. Ein kompletter Guide mit aktuellen Bestimmungen für das Jahr 2026.

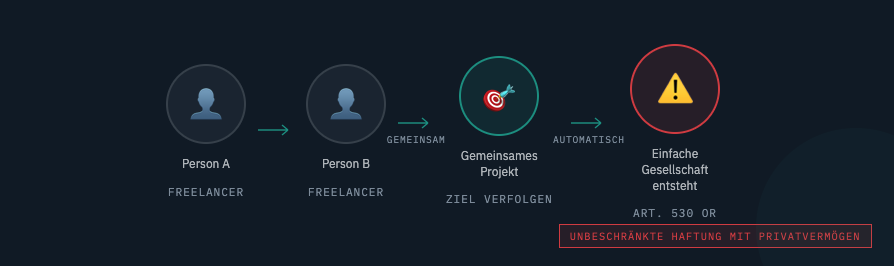

Planst du, mit jemandem gemeinsam selbständig zu werden? Dann habt ihr möglicherweise schon eine einfache Gesellschaft gegründet. Ohne es zu merken. Sobald zwei Personen ein gemeinsames Ziel verfolgen, entsteht sie rechtlich automatisch. Auch ohne Vertrag oder Registereintrag.

Diese automatische Entstehung führt häufig zu rechtlicher Unsicherheit. Viele Freelancer, Start-up-Teams oder Projektpartner wissen nicht, dass sie bereits eine Gesellschaft gebildet haben. Und welche Pflichten damit verbunden sind. Besonders problematisch: Alle Gesellschafter haften unbeschränkt mit ihrem Privatvermögen.

Die einfache Gesellschaft (eG): Auf einen Blick

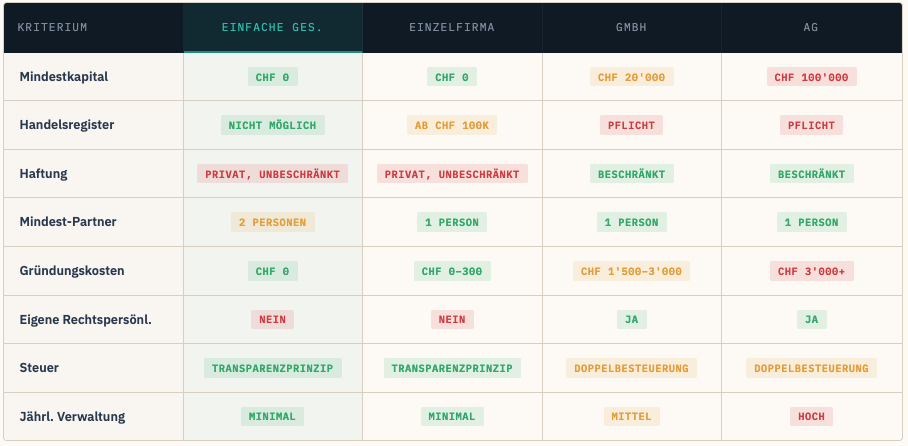

| Gesellschafter | Mindestens 2 Personen |

| Mindestkapital | Keines |

| Handelsregistereintrag | Nicht möglich |

| Haftung | • Solidarisch • Unbeschränkt mit Privatvermögen |

| Gründungskosten | CHF 0.– (Gesellschaftsvertrag: CHF 800.– bis 2'000.– empfohlen) |

| Steuern | Transparenzprinzip – jeder versteuert seinen Anteil selbst |

| Ideal für | • Projektkooperationen • Freelancer-Teams • Temporäre Vorhaben |

| Nicht geeignet für | • Hohes Haftungsrisiko • Umsatz über CHF 200'000.– • Investoren |

In diesem Guide erfährst du alles über die rechtlichen Grundlagen einer eG. Anmeldepflichten, Kosten und Alternativen. Du lernst, wie du bewusst eine einfache Gesellschaft gründest. Oder eine bereits bestehende korrekt strukturierst.

Was bedeutet «einfache Gesellschaft» in der Schweiz?

Die einfache Gesellschaft ist nach Art. 530 des Obligationenrechts ein Vertrag, durch den sich zwei oder mehr Personen zusammenschliessen. Zur Verfolgung eines gemeinsamen Zwecks. Sie entsteht automatisch, sobald mehrere Personen gemeinsam handeln. Selbst bei nur mündlicher Vereinbarung.

Die einfache Gesellschaft besitzt keine eigene Rechtspersönlichkeit. Im Gegensatz zu einer GmbH oder AG. Sie kann Verträge abschliessen und Eigentum besitzen. Rechtlich handeln aber immer die einzelnen Gesellschafter. Diese Besonderheit unterscheidet sie fundamental von anderen Rechtsformen.

Nach aussen tritt die einfache Gesellschaft lediglich als Interessengemeinschaft auf. Sie muss unter keinem eigenen Namen auftreten. Sie verfügt über keine eigene Identität im Rechtsverkehr. Verträge werden immer im Namen und auf Rechnung der beteiligten Gesellschafter abgeschlossen. Nicht im Namen der Gesellschaft selbst.

Müssen einfache Gesellschaften einen eigenen Namen führen?

Nein, eine einfache Gesellschaft muss keinen eigenen Firmennamen besitzen. Sie muss nach aussen unter keinem bestimmten Namen auftreten. Sie agiert vielmehr als Gemeinschaft von einzelnen Personen, die gemeinsam ein Ziel verfolgen. Nach aussen vertreten also immer die Gesellschafter persönlich die Gesellschaft. Eine separate Identität wie bei der GmbH oder AG gibt es nicht.

Für die Praxis bedeutet das: Ihr könnt unter euren eigenen Namen auftreten. Oder einen Projektnamen verwenden. Rechtlich seid ihr aber immer als Einzelpersonen ansprechbar. Ein offizieller Eintrag ins Handelsregister ist nicht notwendig. Ihr braucht auch keinen festen Geschäftsnamen.

Für welchen Zeitraum werden einfache Gesellschaften typischerweise gegründet?

In der Praxis sind einfache Gesellschaften oft auf einen bestimmten Zeitraum ausgelegt. Oder auf ein konkretes Projekt. Häufig dienen sie dazu, ein gemeinsames Ziel wie etwa ein Bauvorhaben zu realisieren. Oder für die Dauer eines Events oder einer Kooperation zusammenzuarbeiten.

Nachdem der gemeinsame Zweck erreicht ist lösen sich viele einfache Gesellschaften wieder auf.

Zum Beispiel:

- nach der Fertigstellung eines Gebäudes.

- nach der Organisation einer Veranstaltung.

- nach der Entwicklung einer App.

Es handelt sich also meist um zeitlich begrenzte Zusammenschlüsse, die spontan entstehen. Und genauso unkompliziert wieder enden können.

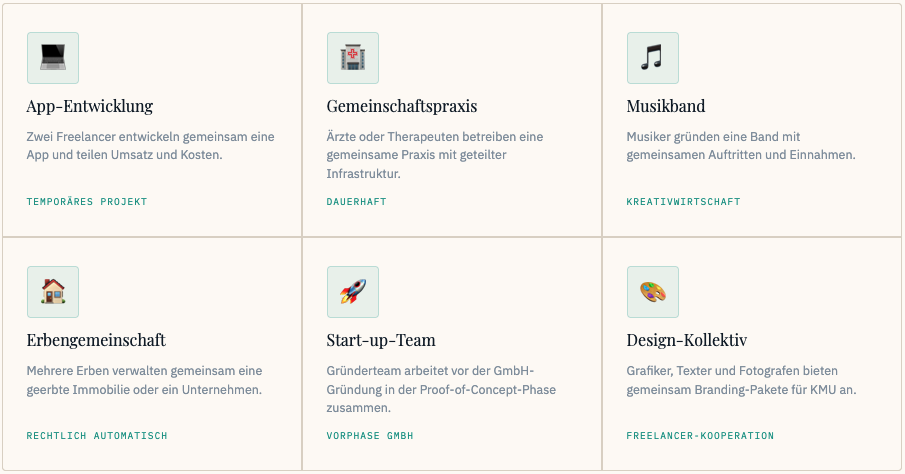

Typische Beispiele für einfache Gesellschaften:

- Zwei Freelancer entwickeln gemeinsam eine App

- Ärzte betreiben eine Gemeinschaftspraxis

- Musiker gründen eine Band mit gemeinsamen Auftritten

- Erbengemeinschaft verwaltet eine Immobilie

- Start-up-Team arbeitet vor der GmbH-Gründung zusammen

Die einfache Gesellschaft entsteht oft unbeabsichtigt. Bereits wenn du mit jemandem regelmässig gemeinsame Projekte durchführst und Einnahmen teilst. Hier besteht rechtlich bereits eine einfache Gesellschaft. Viele Unternehmer bemerken dies erst bei der ersten Steuererklärung oder bei Haftungsfragen.

Voraussetzungen und rechtliche Anforderungen

Für die Gründung einer einfachen Gesellschaft müssen nur wenige Voraussetzungen erfüllt sein. Das macht sie zur niederschwelligsten Rechtsform in der Schweiz.

Mindestanforderungen:

- Mindestens zwei Gesellschafter (natürliche oder juristische Personen)

- Gemeinsamer Zweck (gewerblich oder ideell)

- Beiträge aller Beteiligten (Arbeit, Geld oder Sachleistungen)

Es gibt keine Mindestkapitalanforderungen. Auch eine Eintragung ins Handelsregister ist grundsätzlich nicht erforderlich. Ein Eintrag ins Handelsregister ist bei der einfachen Gesellschaft gar nicht möglich. Selbst wenn du möchtest, kannst du deine Gesellschaft dort nicht anmelden. Ausnahme: Betreibt die Gesellschaft ein Gewerbe nach kaufmännischer Art mit über CHF 100'000.– Jahresumsatz, kann eine Eintragungspflicht entstehen.

Versicherungspflichten: Jeder Gesellschafter muss sich separat bei der AHV als Selbständiger anmelden. Dies gilt auch für sehr kleine Einkommen. Die Anmeldung muss spätestens drei Monate nach Aufnahme der Tätigkeit erfolgen.

Eine Berufshaftpflichtversicherung ist rechtlich nicht vorgeschrieben, aber dringend empfohlen. Da alle Gesellschafter unbeschränkt haften, kann ein Schadenfall schnell die private Existenz gefährden.

MWST-Pflicht:

Ab einem Gesamtumsatz von CHF 100'000.– pro Jahr wird die einfache Gesellschaft MWST-pflichtig. Der Umsatz aller Gesellschafter wird dabei zusammengerechnet.

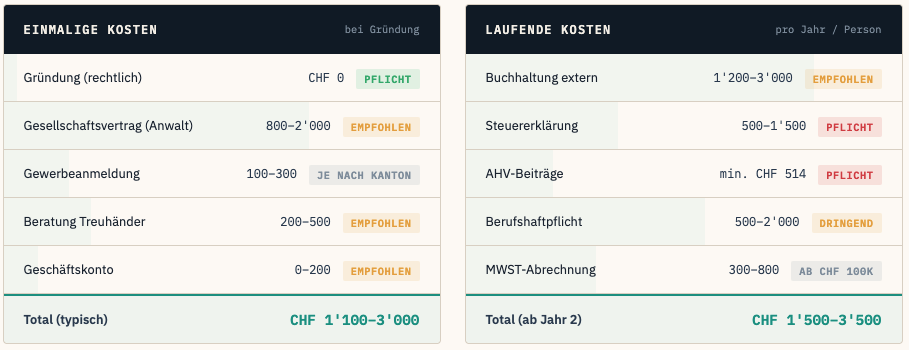

Kosten einer einfache Gesellschaft (Schweiz)

Die einfache Gesellschaft ist kostengünstig zu gründen und zu führen. Die meisten Ausgaben entstehen nicht durch Gebühren, sondern durch empfohlene Dienstleistungen.

Die Gesamtkosten im ersten Jahr liegen pro Gesellschafter typischerweise zwischen CHF 2'000.– und CHF 5'000.–. Ab dem zweiten Jahr reduzieren sich die Kosten auf CHF 1'500 bis CHF 3'500 jährlich.

Einkommen und Gewinnverteilung

Die Gewinnverteilung in der einfachen Gesellschaft erfolgt nach den Regeln des Gesellschaftsvertrags. Ohne schriftliche Vereinbarung gilt, Gewinne und Verluste werden gleichmässig aufgeteilt. Auf alle Gesellschafter.

Grundsätze der Gewinnverteilung

Standardverteilung:

Bei zwei Gesellschaftern erhält jeder 50% des Gewinns.

Bei drei Personen je 33.3%, unabhängig vom individuellen Arbeitsaufwand.

Individuelle Vereinbarungen:

Im Gesellschaftsvertrag können andere Verteilschlüssel festgelegt werden. Häufig berücksichtigt man unterschiedliche Arbeitszeiten, Kapitaleinlagen oder Fachkenntnisse.

Verlustbeteiligung:

Verluste werden im gleichen Verhältnis wie Gewinne aufgeteilt. Jeder Gesellschafter muss seinen Anteil tragen.

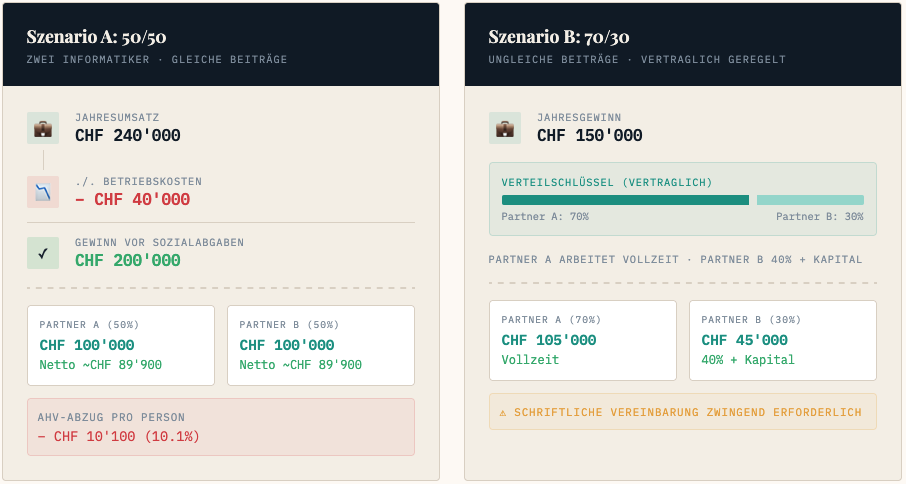

Beispielrechnung 1: IT-Beratung zu zweit

Ausgangslage: Zwei Informatiker bieten gemeinsam Beratungsdienstleistungen an.

- Gemeinsamer Jahresumsatz: CHF 240'000.–

- Abzüglich Betriebskosten: CHF 40'000.–

- Gewinn vor Sozialabgaben: CHF 200'000.–

- Aufteilung 50:50 = CHF 100'000.– pro Person

Abzüge pro Gesellschafter:

- AHV-Beiträge (10.1%): CHF 10'100.–

- Netto-Einkommen: CHF 89'900.–

Zusätzliche Steuern:

Jeder Gesellschafter versteuert CHF 100'000.– als Selbständigeneinkommen. In seiner persönlichen Steuererklärung.

Beispielrechnung 2: Ungleiche Beiträge

Ausgangslage:

Partner A arbeitet Vollzeit, Partner B nur 40% und bringt dafür Kapital ein.

- Vereinbarte Gewinnverteilung: 70% für A, 30% für B

- Jahresgewinn: CHF 150'000.–

- A erhält: CHF 105'000.–

- B erhält: CHF 45'000.–

Wichtig:

Die Gewinnverteilung muss im Voraus schriftlich vereinbart werden. Nachträgliche Änderungen sind schwierig und können steuerliche Probleme verursachen.

Steuerliche Behandlung

Jeder Gesellschafter versteuert seinen Gewinnanteil als Selbständigeneinkommen. Die einfache Gesellschaft selbst zahlt keine Steuern (Transparenzprinzip). Bei MWST-Pflicht rechnet die Gesellschaft als Ganzes mit der Steuerverwaltung ab.

Schritt-für-Schritt eine einfache Gesellschaft gründen

Schritt 1: Vorbereitung und Planung

Klärt zunächst die grundlegenden Fragen eurer Partnerschaft:

- Welches gemeinsame Ziel verfolgt ihr?

- Wer bringt welche Ressourcen ein (Zeit, Geld, Fachwissen)?

- Wie sollen Gewinne und Verluste verteilt werden?

- Was passiert bei Meinungsverschiedenheiten oder Austritt?

Dokumentiert eure Antworten schriftlich. Diese Vorarbeit ist essentiell für einen funktionierenden Gesellschaftsvertrag.

Schritt 2: Gesellschaftsvertrag aufsetzen

Obwohl rechtlich nicht vorgeschrieben, solltet ihr unbedingt einen schriftlichen Gesellschaftsvertrag erstellen. Dieser muss folgende Punkte regeln:

Pflichtinhalte:

- Zweck der Gesellschaft

- Beiträge jedes Gesellschafters

- Gewinn- und Verlustverteilung

- Vertretungsregelung nach aussen

- Geschäftsführung und Entscheidungsfindung

- Kündigungs- und Auflösungsmodalitäten

Zusätzliche Klauseln:

- Arbeitszeit und Verfügbarkeit

- Verwendung von Geschäftsgeheimnissen

- Konkurrenzverbot während und nach der Gesellschaft

- Konfliktlösungsmechanismen

Bei einfachen Verhältnissen könnt ihr eine Vorlage verwenden. Bei komplexeren Konstellationen empfiehlt sich ein Anwalt.

Schritt 3: Behördliche Anmeldungen

AHV-Anmeldung (obligatorisch):

Jeder Gesellschafter meldet sich spätestens drei Monate nach Tätigkeitsbeginn bei der AHV-Stelle als Selbständiger an.

Benötigte Unterlagen:

- Anmeldeformular

- Gesellschaftsvertrag

- Geschäftsplan oder Umsatzschätzung

Gewerbeanmeldung (falls nötig):

Bei gewerblicher Tätigkeit meldet ihr euch bei der Gemeindeverwaltung an.

Kosten: CHF 100.– bis 300.– je nach Gemeinde.

MWST-Anmeldung (ab CHF 100'000.–):

Die Anmeldung erfolgt bei der Eidgenössischen Steuerverwaltung. Ihr erhaltet eine MWST-Nummer und müsst quartalsweise oder jährlich abrechnen.

Schritt 4: Versicherungen abschliessen

Berufshaftpflicht (dringend empfohlen): Deckt Schäden ab, die ihr bei Kunden verursacht. Deckungssummen von CHF 1-5 Millionen sind üblich.

Krankentaggeld: Sichert euer Einkommen bei Krankheit oder Unfall ab. Besonders wichtig, da Selbständige keinen gesetzlichen Lohnfortzahlungsanspruch haben. Mehr zu Vorsorgelösungen: Berufliche Vorsorge für Selbständige und Säule 3a.

Rechtsschutz: Hilft bei Vertragsstreitigkeiten oder anderen rechtlichen Problemen.

Schritt 5: Buchhaltung organisieren

Geschäftskonto eröffnen: Nicht obligatorisch, aber sehr empfehlenswert für saubere Buchhaltung. Viele Banken bieten kostenlose Geschäftskonten für Kleinunternehmen.

Buchhaltungssystem wählen:

Einfache Einnahmen-Ausgaben-Rechnung reicht oft aus. Software-Lösungen kosten CHF 200.– bis 800.– pro Jahr. Alternativ könnt ihr einen Treuhänder beauftragen.

Belegarchivierung: Alle Geschäftsbelege müssen 10 Jahre aufbewahrt werden. Digitale Archivierung ist erlaubt.

Schritt 6: Operative Umsetzung

Startet mit euren ersten gemeinsamen Projekten und Kunden und etabliert regelmässige Abläufe:

- Monatliche Partnerbesprechungen

- Quartalsweise Gewinnverteilung

- Jährliche Strategieplanung

- Kontinuierliche Buchhaltung

Häufige Fehler vermeiden

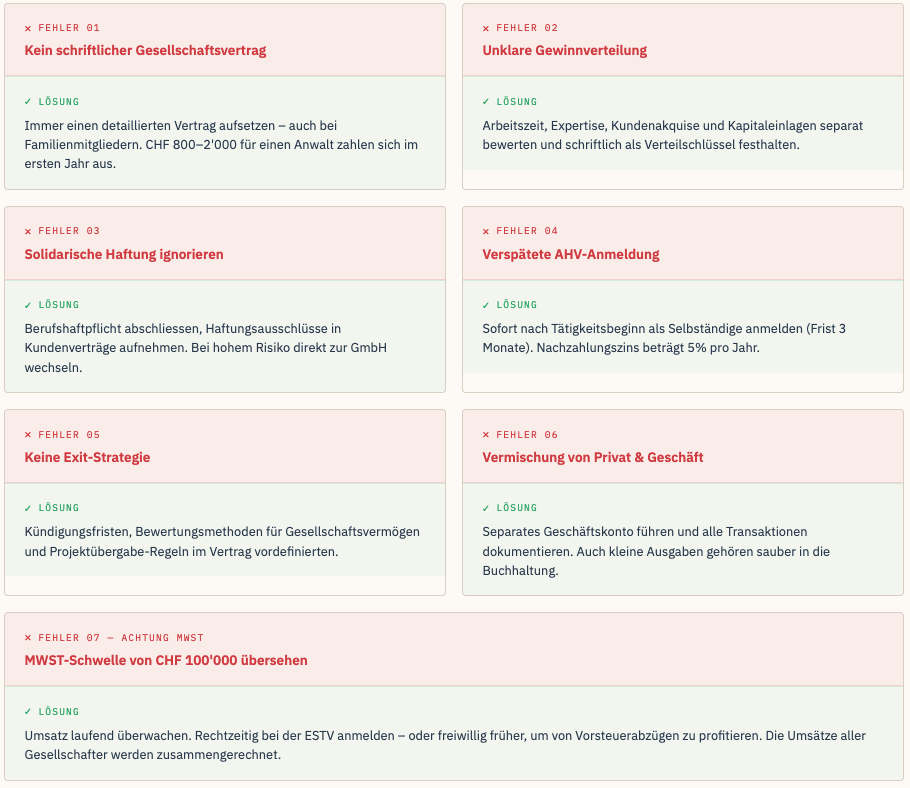

Fehler 1: Kein schriftlicher Gesellschaftsvertrag

Problem:

Ohne schriftliche Vereinbarung entstehen bei Erfolg oder Problemen schnell Streitigkeiten. Über Gewinnverteilung, Arbeitszeiten oder Zuständigkeiten.

Lösung:

Setzt immer einen detaillierten Gesellschaftsvertrag auf, auch bei Familienmitgliedern oder engen Freunden. Die Investition von CHF 800.– bis 2'000.– für einen Anwalt zahlt sich aus.

Fehler 2: Unklare Gewinnverteilung

Problem:

«Wir teilen alles fifty-fifty». Das funktioniert nur, wenn beide Partner gleich viel arbeiten und beitragen. Bei unterschiedlichem Aufwand entstehen Konflikte.

Lösung:

Definiert präzise, wie verschiedene Beiträge bewertet werden. Berücksichtigt Arbeitszeit, Expertise, Kundenakquise und Kapitaleinlagen separat.

Fehler 3: Solidarische Haftung ignorieren

Problem:

Ihr haftet mit eurem gesamten Privatvermögen. Solidarisch und unbeschränkt für alle Schulden der Gesellschaft. Auch für Fehler oder Verbindlichkeiten eures Partners. Eine Begrenzung ist nur möglich, wenn ein Gesellschafter ausdrücklich im eigenen Namen handelt.

Lösung:

Schliesst eine ausreichende Berufshaftpflichtversicherung ab. Vereinbart Haftungsausschlüsse in Kundenverträgen. Bei hohem Risiko: Wechsel zur GmbH prüfen.

Fehler 4: Verspätete AHV-Anmeldung

Problem:

Die AHV-Anmeldung wird vergessen oder zu spät eingereicht. Das führt zu Nachzahlungen und Zinsen von 5% pro Jahr.

Lösung:

Meldet euch sofort als Selbständige an, auch bei kleinen Einkommen. Die Minimalprämie von CHF 514 pro Jahr ist überschaubar.

Fehler 5: Keine Exit-Strategie

Problem:

Wenn keine Regeln bestehen ist die Auflösung kompliziert. Z.B. bei Meinungsverschiedenheiten oder veränderter Lebenssituation.

Lösung:

Vereinbart im Voraus Kündigungsfristen, Bewertungsmethoden für Gesellschaftsvermögen. Und Übernahmeregelungen für laufende Projekte.

Fehler 6: Vermischung von Privat und Geschäft

Problem:

Private und geschäftliche Ausgaben werden nicht sauber getrennt. Das führt zu steuerlichen Problemen und erschwert die Buchhaltung.

Lösung:

Führt ein separates Geschäftskonto und dokumentiert alle Transaktionen. Auch kleine Ausgaben gehören in die Buchhaltung.

Fehler 7: MWST-Schwelle übersehen

Problem:

Der Umsatz überschreitet CHF 100'000.–, aber die MWST-Anmeldung erfolgt zu spät. Nachforderungen und Bussen drohen.

Lösung:

Überwacht euren Umsatz laufend. Meldet euch rechtzeitig an. Oder freiwillig früher, um von Vorsteuerabzügen zu profitieren.

Weiterführende Artikel

- Einzelfirma gründen

- GmbH gründen

- Kollektivgesellschaft gründen

- AHV Rente berechnen

- Buchhaltung für Selbständige

FAQ – Häufig gestellte Fragen

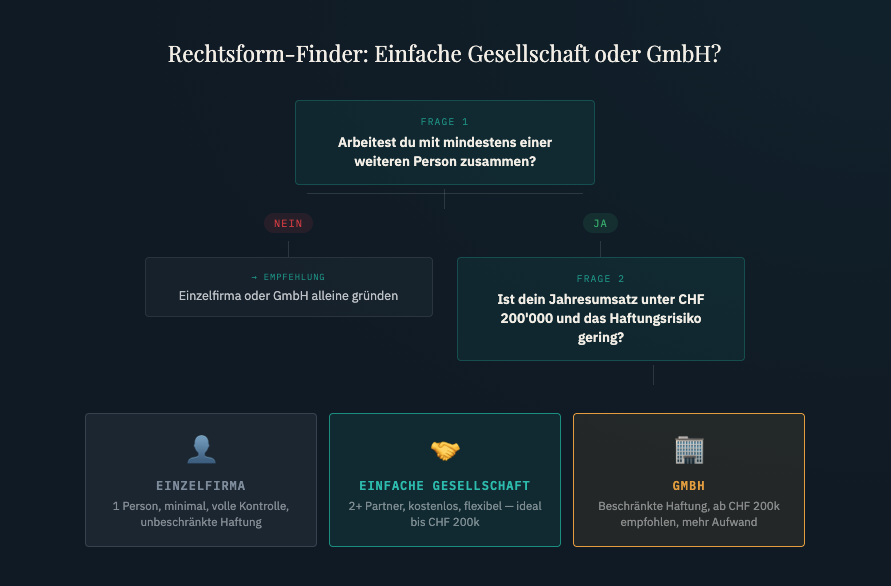

Kann ich eine einfache Gesellschaft alleine gründen?

Nein, für eine einfache Gesellschaft braucht es mindestens zwei Gesellschafter. Der Name sagt es schon: Es ist eine Gesellschaft. Also ein Zusammenschluss mehrerer Personen. Wenn du alleine selbständig werden möchtest, gründest du eine Einzelfirma. Diese ist noch einfacher zu verwalten, da du alle Entscheidungen alleine triffst. Und dich nicht mit Partnern abstimmen musst. Die einfache Gesellschaft entsteht erst, wenn zwei oder mehr Personen gemeinsam einen Zweck verfolgen.

Muss ich eine einfache Gesellschaft ins Handelsregister eintragen lassen?

Grundsätzlich nein, eine einfache Gesellschaft wird nicht ins Handelsregister eingetragen. Das ist einer ihrer grossen Vorteile. Keine Gebühren, keine Publizitätspflicht, maximale Flexibilität. Ausnahme: Wenn eure Gesellschaft ein Gewerbe nach kaufmännischer Art betreibt und der Jahresumsatz CHF 100'000 übersteigt, kann eine Eintragungspflicht bestehen. In diesem Fall wird sie automatisch zur Kollektivgesellschaft mit erweiterten Pflichten. Die meisten einfachen Gesellschaften bleiben aber unter dieser Schwelle.

Wie funktioniert die Haftung bei der einfachen Gesellschaft?

Alle Gesellschafter haften solidarisch und unbeschränkt mit ihrem gesamten Privatvermögen. Für die Schulden der Gesellschaft. Das bedeutet: Gläubiger können jeden beliebigen Gesellschafter für die komplette Schuldsumme belangen. Auch wenn nur ein anderer Partner den Schaden verursacht hat. Erst nachträglich können interne Ausgleichsansprüche geltend gemacht werden. Deshalb ist eine Berufshaftpflichtversicherung mit ausreichender Deckung essentiell. Bei hohen Haftungsrisiken solltet ihr eine GmbH mit beschränkter Haftung vorziehen.

Können Ehepartner eine einfache Gesellschaft gründen?

Ja, Ehepartner können problemlos eine einfache Gesellschaft bilden. Wenn sie gemeinsam erwerbstätig sind. Rechtlich gelten sie als separate Gesellschafter. Beide müssen sich separat bei der AHV als Selbständige anmelden. Und eigene AHV-Nummern erhalten. Steuerlich werden ihre Einkommen aber zusammengerechnet. Da Ehepartner in der Schweiz gemeinsam veranlagt werden. Wichtig: Auch zwischen Ehepartnern sollte ein schriftlicher Gesellschaftsvertrag bestehen. Ein Vertrag der Arbeitsaufteilung und Gewinnverteilung regelt. Das vermeidet spätere Konflikte.

Wie löse ich eine einfache Gesellschaft wieder auf?

Eine einfache Gesellschaft kann jederzeit durch Kündigung eines Gesellschafters aufgelöst werden. Ausser ihr habt eine Kündigungsfrist oder Laufzeit vereinbart. Bei der Auflösung müssen alle Schulden beglichen werden. Und das Gesellschaftsvermögen verteilt und laufende Verträge abgewickelt werden. Meldet euch bei AHV, MWST und anderen Behörden ab. Kunden müssen über die Auflösung informiert werden. Wichtig: Auch nach Auflösung haften alle Ex-Gesellschafter noch für alte Schulden. Deshalb solltet ihr eine saubere Schlussabrechnung machen und alle Verbindlichkeiten definitiv regeln.

Wann sollte ich von der einfachen Gesellschaft zur GmbH wechseln?

Ein Wechsel zur GmbH macht Sinn bei steigendem Haftungsrisiko. Bei grösseren Investitionen oder Wachstumsplänen.

Konkrete Anhaltspunkte:

• Jahresumsatz über CHF 200'000

• Aufnahme externer Investoren

• Anstellung von Mitarbeitern oder Tätigkeiten mit hohem Schadenspotenzial.

Die GmbH bietet beschränkte Haftung, mehr Seriosität gegenüber Kunden und bessere Finanzierungsmöglichkeiten. Dafür steigen die Kosten auf CHF 3'000.– bis 8'000.– jährlich. Und die administrativen Pflichten nehmen zu. Der Wechsel ist relativ einfach: GmbH gründen, Vermögen übertragen, einfache Gesellschaft auflösen.

Kann eine einfache Gesellschaft Angestellte beschäftigen?

Ja, aber es ist kompliziert und selten sinnvoll. Als Arbeitgeber müsst ihr euch bei der Ausgleichskasse anmelden. Lohnbuchhaltung führen, Sozialversicherungen abrechnen und Unfallversicherungen abschliessen. Alle Gesellschafter haften solidarisch für Löhne und Sozialversicherungsbeiträge. Das administrative Aufwand ist beträchtlich. Bei Bedarf nach Angestellten solltet ihr den Wechsel zur GmbH prüfen. Dort sind die Strukturen für Arbeitgeber-Pflichten besser geeignet. Freelancer oder Subunternehmer zu engagieren ist oft die praktischere Alternative zur Festanstellung.

Fazit und nächste Schritte

Die einfache Gesellschaft ist die unkomplizierteste Rechtsform für gemeinsame Projekte in der Schweiz. Sie entsteht automatisch bei jeder partnerschaftlichen Zusammenarbeit. Und bietet maximale Flexibilität ohne bürokratischen Aufwand.

Wichtigste Erkenntnisse:

Eine einfache Gesellschaft kostet praktisch nichts zu gründen. Sie erfordert keine Registrierung und kann jederzeit aufgelöst werden. Gleichzeitig haften alle Partner unbeschränkt mit ihrem Privatvermögen. Ein schriftlicher Gesellschaftsvertrag ist zwar nicht vorgeschrieben, aber essentiell für funktionierende Partnerschaften.

Ideal geeignet für:

Temporäre Projekte, Start-ups in der Entwicklungsphase, Freelancer-Kooperationen und Dienstleistungen mit geringem Haftungsrisiko. Bei Jahresumsätzen unter CHF 200'000.– und klaren Partnerverhältnissen ist sie oft die beste Wahl.

Grenzen beachten:

Bei wachsendem Geschäft, höherem Haftungsrisiko oder Investorenbeteiligung stösst die einfache Gesellschaft an ihre Grenzen. Ein rechtzeitiger Wechsel zur GmbH verhindert spätere Probleme.

Deine nächsten Schritte sollten sein:

- Prüfe deine aktuelle Situation auf unbewusst entstandene Gesellschaften.

- Setze einen schriftlichen Vertrag auf und

- melde dich korrekt bei den Behörden an.

Die Investition in professionelle Beratung zahlt sich bereits im ersten Jahr aus.

Weiterführende Informationen:

- Einzelfirma gründen – für Solopreneure die bessere Alternative

- GmbH gründen – bei wachsendem Geschäft und Haftungsschutz

- Selbständig machen Schweiz – Überblick aller Rechtsformen

- Buchhaltung für Selbständige – Pflichten und praktische Tipps

Kostenloser Newsletter

Praxistipps für Selbständige in der Schweiz — direkt in dein Postfach.

Kein Spam. Jederzeit abmeldbar. Schweizer Recht, DSG-konform.

Mit der Anmeldung akzeptierst du unsere Datenschutzerklärung.

Verwandte Themen

Interne Links zum Vertiefen

Diese Themen passen inhaltlich zu diesem Artikel und helfen dir, die nächsten Schritte gezielt umzusetzen.

Strategische Hub-Seiten

Weiterlesen

Bereit für den nächsten Schritt?

Entdecke weitere praxisnahe Guides zur Selbstständigkeit in der Schweiz.

Alle Artikel anzeigen →